Уроки налоговой схемотехники. Страница 2

1704

@whitetax

Уроки налоговой схемотехники

-

Уроки налоговой схемотехники

А еще довольно часто приходится слышать о том, что "у нас в инспекции есть свой инспектор, он нас прикроет, если что". Миф? Миф. Проблема даже не в том, что у них в инспекции нет кнопки, фильтрующей произвольным образом проблемные места. А как раз в регламентах. Давайте и этот миф разберем. Варианта на самом деле два: разрыв сразу за Вами (ИНФС обнулила Вашего поставщика или он сам слился, например) либо где-то там далеко по цепочке, но Вас признали Выгодоприобретателем этой схемы. -

Уроки налоговой схемотехники

#мифыаскндс -

Уроки налоговой схемотехники

2. Фиг с ней, с продажей через Транзит (на самом деле редко встречается). Представим, что у Заказчика есть Поставщик, который дельту между Себестоимостью и своим Прайсом закрывает "бумажным" НДС. В общепринятом (и юридическом) смысле он и будет Выгодоприобретателем. Пусть у него есть внеоборотных средств на 800 тыс. рублей (условный грузовик), вычеты НДС в декларации 82% (вроде хорошо), 7 реальных человек в штате (тоже неплохо), и даже средняя официальная (!!!) зарплата 30 тыс. рублей (вполне себе для многих регионов). Узнаете? Нормальный такой средне-малый бизнес, пройдет любой комплаенс (а что Вы еще у него спросите?). Да только в налоговом смысле он наберет лишь 35 баллов, тогда как на Выгодоприобретателя надо 50! И с ВНП налоговые органы придут все равно к Заказчику.

Так что говоря что они ищут Выгодоприобретателя, налоговики по прежнему ищут где "светлее". -

Реклама

-

Уроки налоговой схемотехники

#мифыаскндс -

Уроки налоговой схемотехники

Чтобы было понятней мы конечно же нарисовали схемки

1. Когда между Поставщиком и Покупателем вставлена техническая компания, Наценка на которой закрывается с помощью сторонних "плохих" контрагентов, то конечно же и юристами и судом Выгодоприобретателем будет тот, кто вставил эту техническую компанию. Это может быть хоть Покупатель хоть Поставщик. В налоговом смысле Выгодоприобретатель всегда (!!!) Покупатель. Ни 966 ни 970 регламенты не подразумевают поиска в направлении доначисления выручки. Только по исключению вычетов. Практика есть только уже в суде или по итогам ВНП Покупателя. То есть, Покупатель попадет всегда. И уж если он отбился, тогда могут обратить взор на Поставщика. -

Уроки налоговой схемотехники

📌По письму ФНС от 2016 Выгодоприобретатель это НЕ однодневка (там где разрыв) и НЕ транзитер (там где большие обороты и сколько вошло НДС столько и вышло). То есть, ВСЕ нетехнические компании!!!

📌По письму ФНС от 2019 Выгодоприобретатель еще и должен иметь кое-какие "сущностные" признаки (по баллам). -

Уроки налоговой схемотехники

Налоговая сессия SibLegalWeek 🔥🔥🔥Всем спикерам огромное спасибо!!! Особенно представителю УФНС. И вот за что. ФНС России ввела свой собственный термин "Выгодоприобретатель" для внутренних предпроверочных нужд. И когда все налоговые юристы спрашивают ищете ли Вы Выгодоприобретателя (Бенефициара налоговых схем), они отвечают "Да, конечно ищем". Но какого? Того ли, которого имеют ввиду все юристы (тот налогоплательщик, который получает в итоге налоговую экономию) и кого и надо то искать? -

Уроки налоговой схемотехники

#мифыаскндс #ндс -

Уроки налоговой схемотехники

Там у ФНС новый регламент для АСК НДС-2 вышел. Он, естественно, дсп (секретный, то бишь). И запестрели публикации разных налоговых консультантов, которые пишут о том, что уж теперь то точно всем конец! Да только палятся эти консультанты. Я не хочу сказать, что они врут, что регламент читали. Достать то его не такая большая проблема. Эти люди даже прочитав его, но не понимая как работает вся система (включая алгоритмы АСК НДС-2), выводы делают неверные. И самый главный ляп на первой странице, в первой же фразе регламента, которую видимо особо внимательно никто и не читал ибо преамбула! А зря. Потому что там написано дословно "Регламент ... при проведении КНП деклараций по НДС ... ЗА ИСКЛЮЧЕНИЕМ деклараций, подлежащих отработке контрольно-аналитическими отделами..." Только ленивый нынче не знает, что размоткой цепочек АСК НДС-2 занимаются как раз таки отделы КАО, их для того и создавали. А Регламент этот пресловутый, выходит, исключительно для отработки разрывов, то есть, последнего звена цепи!!!! Ну или если Вам бумагу продали и не отразили в отчетности (так бывает вообще?? даже оплату берут нынче после). Михаил Жуховицкий у себя в ленте ФБ постил скрины нового АСК НДС-2 с операциями особого контроля, там тоже видно что это работает только для замыкающих!!! То есть, к более эффективной размотке цепочек этот Регламент имеет не такое прямое значение, как об этом пишется. Но об этом в следующих постах. Итак много получилось слишком -

Уроки налоговой схемотехники

#зарплатныеналоги -

Уроки налоговой схемотехники

54.1 бывает и по страховым взносам. Даже выездную проверку проводить не пришлось налоговому органу, все доначислили в камералке. -

Уроки налоговой схемотехники

#ндс -

Уроки налоговой схемотехники

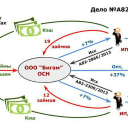

Для тех, кто верит, что "бумажный НДС" может быть как и обещают продавцы "в соответствии с положениями гл. 21 НК РФ"))))) Вот как это было в 2017 году. Деньги и вычеты расходятся на 2-3 звене, по НДС разрыв на 5 звене. Замена 1го звена не меняет дерево за ним. И все это по результатам камералок!!! -

Уроки налоговой схемотехники

#ндс #аренда #недвижимость -

Уроки налоговой схемотехники

Кто говорил что НДС из бюджета не возместить? Даже при наличии такого "наглого" упрощенного рукава. Даже проиграв первые две инстанции. А все потому что финпотоки не рвутся, недвижка куплена на банковский кредит, прибыль из "рукава" не тянется. -

Реклама

-

Уроки налоговой схемотехники

#усн #налогнаприбыль #ндс -

Уроки налоговой схемотехники

Когда лимиты по УСН на исходе, а заменить ОООшку нельзя, так как госконтракты - может выручить договор комиссии. Хорошая альтернатива "налоговой карусели". Но делать надо с умом. Правда, проиграв по схеме, часть доначислений налплат отбил грамотной бомбардировкой расчетного метода. Мало кто этим пользуется. -

Уроки налоговой схемотехники

#ндс #налогнаприбыль